方案

By Technology

公司介绍

严格的排放法规、更全面的电动汽车(以下简称“EV”)选择、易于使用直流快速充电 (以下简称“DCFC”) 基础设施以及总体拥有成本的降低,推动了电动汽车市场的增长。消费者改变观念以支持绿色倡议进一步促进了这一增长。

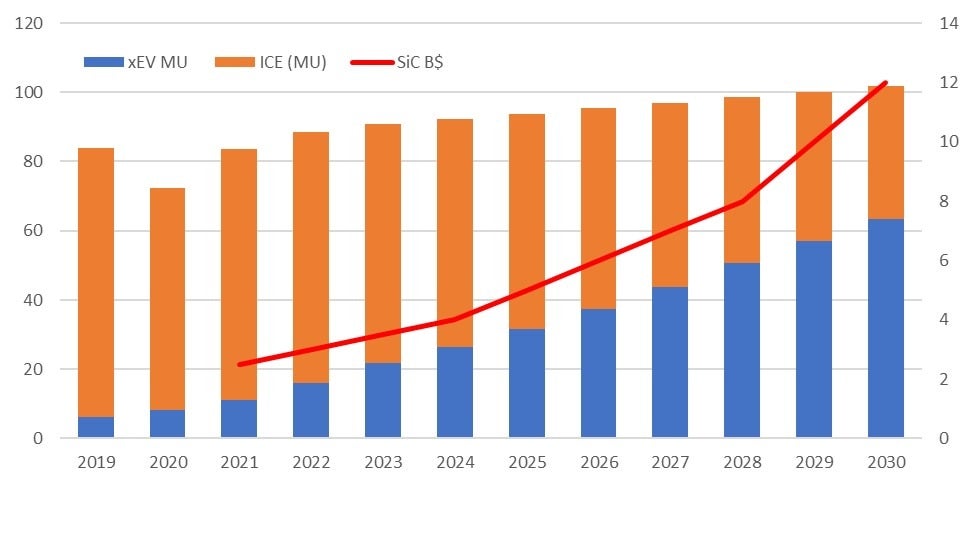

根据国际能源协会 (IEA) 的一份报告,尽管发生了大流行病,但 2020 年电动汽车市场仍增长了 41%。相比之下,纯内燃机 (ICE) 汽车销量下降了 16%。这种增长势头将继续下去。市场研究的共识是,近 50% 的消费乘用车将在未来五年内电气化。

资料来源:EV/ IC breakdown: Credit Suisse – Mar 26, 2021 – Global Semiconductor Sector – Automotive semis – Powering the EV megatrend – Report SiC onsemi estimates

随着电动车市场的滚雪球式发展,每年都有新的只做电动车业务的企业进入。传统的汽车制造商正在努力改造他们目前的内燃机车工厂,并转向以电动车为基础的模式来竞争。奖惩并用的方法在发挥作用。抓住这种指数级的需求,并大幅增加收入,是对企业的益处,反之,错过减排期限就会有巨额罚款。

单个SiC器件比硅器件更昂贵。然而,由于SiC器件的效率和在高电压、高温和高频率下工作的能力,基于SiC的解决方案在系统层面的成本通常较低。由于SiC卓越的热效率,因而较小的无源元件(如散热器)可结合基于SiC的器件使用。

SiC的这些明显优势使其成为汽车功能电子化的核心。其他行业,包括航空航天、国防和能源基础设施领域,也投资于 SiC。根据市场前景,SiC 总潜在市场预计将从 2021 年的 20亿美元 增长到 2026 年的 65亿美元,年复合增长率为 33%,可以肯定的是对 SiC 的需求将超过供应。

近年来,全球宏观事件显著影响整个芯片供应链,SiC 也不例外。短缺和交期危机会对客户产生各种不利影响,包括收入损失和达不到政府规定的减排目标。缓解供应风险至关重要,汽车制造商不能忽视与垂直整合的 SiC 供应商合作的优势。

安森美(onsemi)如何解决这个问题?

几十年来,安森美一直是汽车制造商和原始设备制造商 (OEM) 信赖的智能电源和智能感知方案合作伙伴。安森美将 SiC 作为其核心战略,以确保行业合作伙伴能充分利用机会在 EV 市场增长收入。安森美加大投资,以扩大其基于 SiC 的解决方案的广度和深度、对生态系统的支持和供应能力。

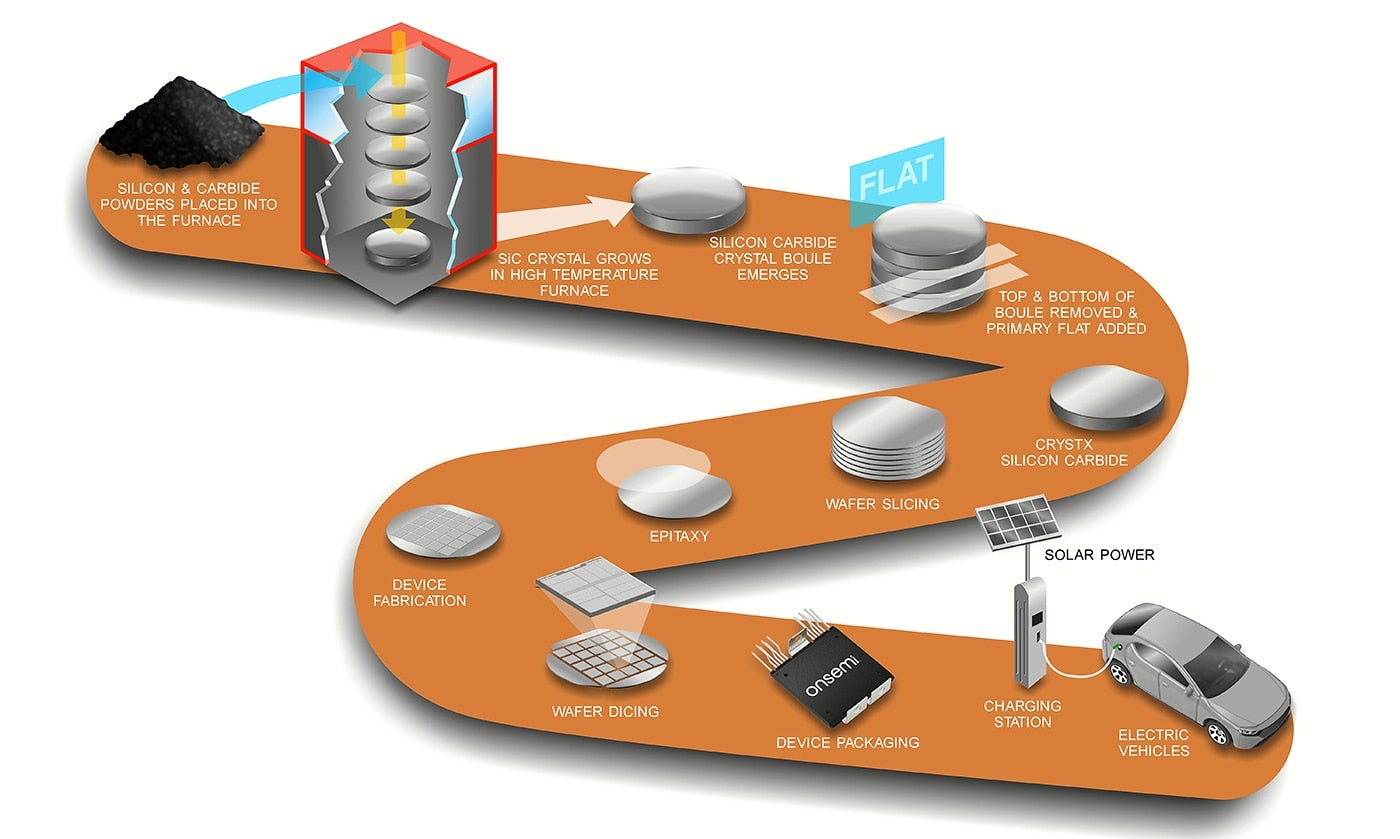

安森美全垂直整合的供应链——从晶体到系统

供应链从我们位于新罕布什尔州哈德逊的工厂生长单晶SiC材料开始。在内部基板上生长一层薄的外延层,然后经过几个器件加工步骤来封装最终产品。整个制造流程端到端垂直整合,具有全面的可靠性和质量测试,以确保产品零缺陷。

垂直整合的供应链带来了一些优势,如易于扩展、品质优和成本控制。安森美的所有产品都在 100%额定电压和 175°C 下经验证合格。这些器件还具有 100% 雪崩额定值,具有固有的栅极氧化物可靠性,并经过宇宙辐射测试。其他质量保证来自外延生长前后进行的缺陷扫描。由于整个价值链的快速反馈,垂直整合有助于实现生产规模的快速扩张和流程优化。

安森美的EliteSiC方案支持汽车功能电子化和DCFC基础设施

安森美提供一系列SiC 方案支持汽车功能电子化,使客户能够根据其系统要求灵活地选择分立或模块解决方案。产品包括多种 SiC 二极管、 SiC MOSFET、SiC 模块以及硅和 SiC 混合模块。安森美提供技术支持,包括世界一流的汽车和 DCFC 设计专家、完整的生态系统设计工具以及物理、可扩展 SPICE 模型的详尽技术文档,以在客户设计和开发的每个阶段提供支持。(试用我们的SiC MOSFET SPICE 模型和SiC 二极管 SPICE 模型。)

总之,SiC 在为电池充电和驱动电机方面发挥着关键作用。基于 SiC 的解决方案具有更大的功率、更高的效率,并且可以续航更远。随着对 SiC 的需求不断增加,选择合适的供应商和合作伙伴至关重要。安森美以其高效智能电源方案的广度和深度带来了独特的价值主张。凭借多年的制造专长、大量资本投资的垂直化以及扩大的研发工作,安森美使客户能实现他们的目标。

Pramod Patil

Principal Business Marketing EMEA, Power Solutions Group